Professionnels et communes

Dans le secteur commercial, industriel, agricole, libéral,...

Vous êtes gérant d'une entreprise, commerçant, exploitant agricole, représentant d'une commune ?

Notre cabinet vous accompagne dans toutes vos démarches auprès des assureurs pour perte d'exploitation, incendie, tempête, inondation, catastrophe naturelle, dégâts des eaux.

Questions fréquentes

À quel moment doit-on faire appel à un expert d'assuré ?

Il arrive que certains assurés sollicitent notre accompagnement à un stade avancé du processus d’indemnisation, notamment lorsque leur dossier semble s’enliser auprès de l’assureur. Pourtant, notre intervention dès le début du sinistre est vivement recommandée : notre cabinet est là pour valoriser au mieux le préjudice subi. Une fois que des devis, souvent approximatifs, ont déjà été transmis à la compagnie, notre marge de manœuvre devient plus restreinte.

Pourquoi faire appel à un expert d'assuré ?

L’assureur mandate systématiquement son propre expert afin de préserver ses intérêts. Toutefois, le Code des assurances reconnaît à l’assuré le droit de faire appel à son propre expert. Pour bénéficier d’un accompagnement objectif et d’une assistance tout au long de la gestion de votre sinistre, il est essentiel de recourir aux services d’un expert d’assuré. N’oubliez pas que c’est à l’assuré sinistré d’établir et de justifier de l’indemnité qu’il réclame à son assureur. L’expert d’assurance est là pour établir les causes du sinistre et donner un avis sur la réclamation qui lui est présentée.

Quel est le coût d'intervention d'un expert d'assuré ?

Les honoraires de notre cabinet sont généralement calculés sur la base d’un pourcentage des indemnités versées par la compagnie d’assurance. Ce taux peut varier selon la complexité du dossier et fait l’objet d’une négociation prenant en compte les garanties prévues au contrat de l’assuré. À noter que certains contrats d’assurance incluent une prise en charge partielle ou totale de ces frais.

Comment suis-je couvert suite à la perte de mon activité professionnelle ?

Si votre contrat le prévoit (durée de prise en charge à vérifier), le calcul de l’indemnisation pour perte d’exploitation consiste à estimer le chiffre d'affaires théorique que l'entreprise aurait réalisé sans le sinistre, en le comparant avec le chiffre d'affaires réel, déterminer les charges variables, identifier les coûts qui disparaissent en l’absence d’activité, sur la base des trois derniers bilans, calculer les frais supplémentaires. Le cas échéant, une solution d’exploitation alternative — provisoire ou définitive — dans un autre local peut être étudiée, avec une prise en charge des frais de réinstallation par l’assureur, afin de favoriser une reprise d’activité dans les meilleurs délais.

Comment se préparer aux exigences des compagnies d'assurance ?

Après un sinistre, nombreux sont les commerçants et chefs d’entreprise qui attendent la visite de l’expert mandaté par leur assureur pour savoir comment procéder. Pourtant et particulièrement en cas d’événements climatiques majeurs comme la grêle ou les inondations, les experts sont souvent surchargés de dossier : leur venue peut prendre plusieurs semaines, et leur passage sur place est généralement très bref.

Ce délai peut nuire à vos intérêts si vous n’avez pas fait appel à un expert d’assuré pour vous accompagner. Dès les premiers jours, notre technico-commercial est à vos côtés pour organiser les premières mesures de sauvegarde, vous aider à relocaliser temporairement votre activité et établir un inventaire du contenu endommagé. Dans un second temps, notre expert réalise une étude approfondie de votre dossier et prend en charge la négociation avec l’assurance, afin d’obtenir l’indemnisation la plus juste et la plus avantageuse pour vous.

Dossiers de professionnels traités par notre cabinet

Exemples de bâtiments reconstruits ayant fait l’objet de notre expertise

Reconstruction d’une laiterie avec espace de stockage d’un bâtiment agricole dans le Doubs.

Avant

Après

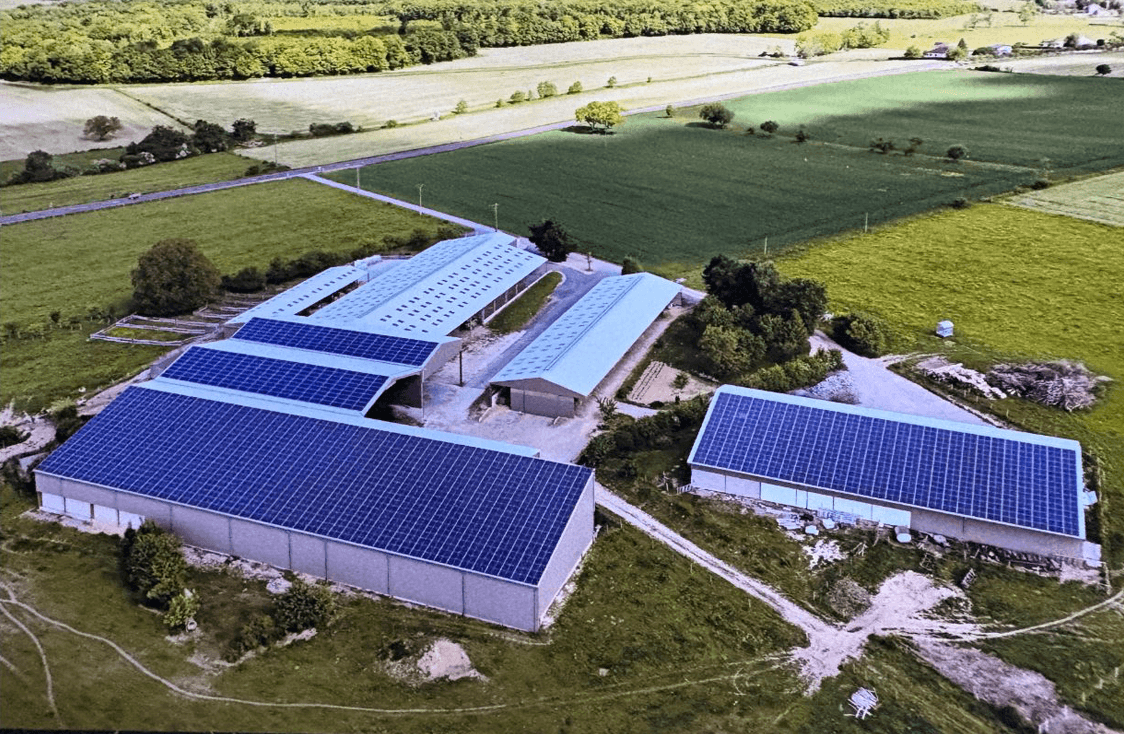

Reconstruction de plusieurs bâtiments agricoles avec la mise en place de panneaux photovoltaïques.

Avant

Après

Ce site utilise des cookies

Les cookies nous permettent de personnaliser notre contenu pour l'adapter à vos besoins et d'analyser notre trafic. Vos données ne seront jamais partagées avec des partenaires à des fins publicitaires. Vous pouvez à tout moment nous contacter par mail pour révoquer votre consentement.